(CGMA Report - FBB - The conversations that count - 2015)

- Sumar

- Nevoia de imbunatarie a procesului de luare a deciziilor

- Rolul FBB ca suport in luarea deciziilor

- Cum poate FBB imbunatati procesul de luare a deciziilor

- Conversatiile care genereaza perspective

- Abilitati si trasaturi necesare pentru un FBB eficient

1.Sumar

FBB incepe dupa finalizarea rapoartelor si analizelor standard prin relationare, conversatii si punand intrebarile corecte:

- cum generam valoare

- care este modelul nostru de afaceri

- cum trebuie sa dezvoltam modelul de afaceri in viitor

- ce trebuie sa masuram pentru a gestiona performanta actuala si viitoare

- ce trebuie sa luam in considerare in acest scop

2. Nevoia de imbunatarie a procesului de luare a deciziilor

Motivul: lumea Volatile Uncertain Complex Ambiguous

- nivelul creditului care poate genera din nou crize

- instabilitatea politica poate duce la conflicte regionale

- dezvoltarea tehnologiei poate dezvolta modele de afacere noi care pe poate ameninta pe cele existente

- era digitala si "big data" poti fi o provocare

- securitatea cibernetica

- dezechilibrele in comertul international

- competitia pentru indivizii talentati

- imbatranirea populatiei in economiile dezvoltate

- Modificarile climatice

- legislatia si reglementarile

Ciclul de control al managementului se bazeaza pe informatie care trebuie furnizata de catre departamentul financiar in fiecare etapa:

- Planificare (din care rezulta obiective si KPIs)

- Monitorizare

- Revizuire

- Control

Este necesara rigoarea profesionala pentru a se asigura ca deciziile care se iau nu sunt partinitoare, ca sunt luate in interesul actionarilor pe baza analizei adecvate pe baza informatiilor disponibile.

Cauze majore care influenteaza luarea deciziilor:

- Managerii nu au incredere in sistemul informational existent, prin urmare iau deciziile pe baza perspectivei lor, nu pe baza evidentei;

- Informatia relevanta este disponibila, dar trebuie analizata prin prisma intereselor actionarilor si nu influentate de interese personale sau preferinte;

- Riscul se se acorde o pondere mai mare optiunilor sau aspecteleor preferate;

- Nu exista o cultura a guvernantei coprporative si responsabilitate. Chiar daca informatia este relevanta si analizata corespunzator nu influenteaza luarea deciziilor sau managementul performantei.

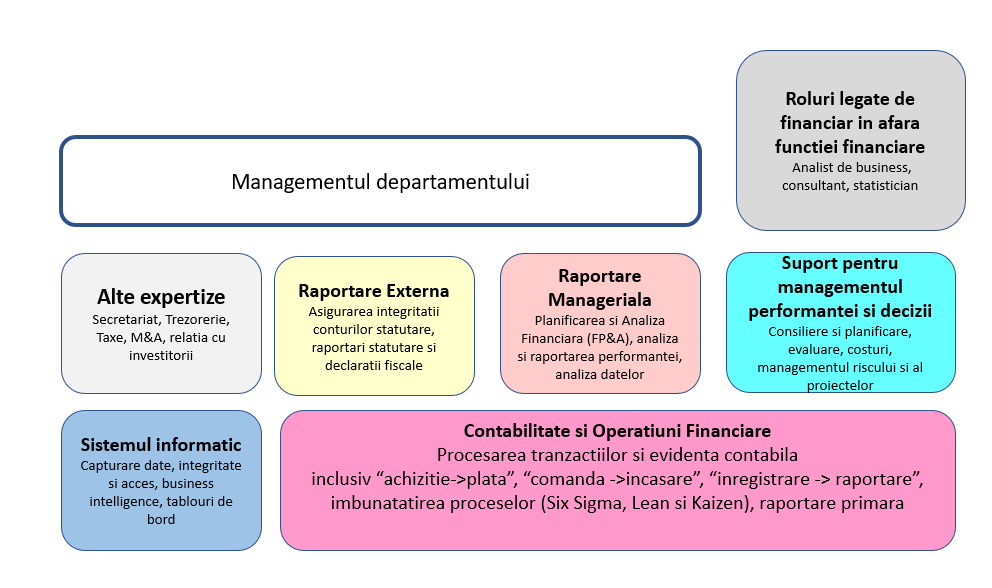

3. Rolul FBB in luarea deciziilor

Acest rol poate fi exercitat prin:

- Eficientizare in prelucrarea datelor si producerea rapoartelor: standardizarea sistemelor si automatizarea proceselor de rutina sau migrarea lor catre Centre de Servicii

- Generarea de informatie prin analize: prin introducerea de tehnologii ca Business Intelgince, cloud, Big Data

- Influentarea si crearea de impact in luarea deciziilor si managementul performantei

CFO/Directorul Financiar este responsabil pentru ambele arii, dar trebuie sa se concentreze spre influentare/ impact in luarea deciziilor fata de crearea de rapoarte. De asemenea prioritatea se schimba din reducerea costurilor cu functiile overhead gen financiar in cum sa obtii mai multa valoare din aceasta functie.

- Accounting: Procesarea Tranzactiilor (automatizare)-=>Rapoarte Standard /Analize uzuale (ajutate de tehnologie interne sau externalizate)

- Financiar: Analize ad-hoc => FBB

4. Cum poate FBB imbunatati procesul de luare a deciziilor

FBB se petrece atunci cand CFO-ul sau contabilitatea opereaza ca un consultant intern sau consilier de afaceri folosindu-si expertiza in sisteme sau managementul proceselor pentru a identifica activitati care pot fi efectuate mai eficient, cu riscuri mai putine, si standarde mai inalte sau care pot fi automatizate sau exernalizate cu scopul de a concentra operatiunile pe activitati generatoare de valoare.

"Tablourile de bord" si analizele cu "auto-servire" sunt o prioritate. Provocarea este sa se asigure ca informatia este relevanta pentru manageri si este utilizata.

Servicii care pot fi furnizate de departamentul financiar:

Managerii unor sucursale pot avea angajati analisti de business care sa-i ajute in luarea deciziilor (situatie numita "analiza din umbra" sau "raportare gri") care genereaza munca dubla si potential conflict intre rezultatele diferite pentru aceleasi date. Practica cea mai buna, indiferent daca sunt situati intr-un Centru de Excelenta sau in unitatile de business, este sa raporteze in principal la CFO.

Managementul performantei intreprinderii

FBB este de fapt despre contributia la luarea deciziilor si managementul performantei:

- Suport pentru decizii la nivelul grupului: CFO este in general resposnabil pentru asigurarea unei buni gurvernante corporatiste. De asemenea este responsabil pentru asamblarea bugetului si participa la procesul de planificare strategica, furnizeaza analize pentru evaluarea riscului si oportunitatilor

- Distributie leadership: CFO la nivel de grup nu poate aprticipa la toate intalnirile de planificare are sub-unitatilor, acesta este rolul FBB (poate fi numit si Director Financiar sau Controller). Poate raporta direct la CFO sau dual si la managerul local. Asteptarile CFO-ului sunt distribuite la nivelul subunitatilor.

- Suport pentru managementul schimbarii. Legatura cu CFO asigura FBB o vizibilitate asupra unei arii mai largi din business si poate contribui la explicarea modficarilor in modelul de business daca sunt necesare

- Suport pentru luarea deciziilor la nivelul unitatilor operationale (suport pentru managerul unitatii)

- Planificare si bugetare

- Suport pentru decizii importante

- Investitii: FBB se asigura ca investitiile sunt aliniate cu obiectivele strategice ale grupului

- Fuziuni si achizitii (cercetarile sugereaza ca peste 50% din achizitii micsoreaza valoarea actionarilor). FBB este parte din echipa de integrare pentru a se asigura ca se genereaza valoarea estimata pentur actinonari

- Suport pentru decizii ad hoc

- evaluarea eficientei cheltuielilor cu marketing si promovare

- lansarea de produse noi sau intrarea pe piete noi. Nivelul investitiilor ar putea fi limitate la un anumit nivel prestabilit relativ la cifra de afaceri sau profit. Poate fi o abordare "in trepte" pentru vedea ca se justifca avansarea cu investitiile

- evaluarea proiectelor noi = pregatirea analizei cost-beneficiu

- alegerea intre a cumpara sau construi

- stabilirea pretului pe produs sau contract

- Mangementul performantei

- a. Controlul costurilor, in special in perioadele de crestere lenta

- Control bugetar: bugetele sunt inca privite ca un mijloc de masurare a performantei fata de asteptari, chiar daca se efectueaza prognoze regulate. Trebuie identificate cauzele si luate in considerare mai multe puncte de vedere: oamanei, clienti, preturi, mix, marje.

- Managementul proceselor, aplicat si la departamentul financiar. Contabilitatea automatizata sau mutata in centre de servicii unde se poat obtine eficienta la scara, crestrea consecventei prin standardizare, posibilitatea de imbunatarire prin concentrarea expertizei.

- Alocarea resurselor, resursele sunt investite unde este generata valoare.

- b. Evaluarea performantei: dezvoltarea de sisteme informationale care sa permita livrarea informatiei in sistem de "autoservire" pe toate dimensiunile.

- abordarea performantei sub-optim. Managerii trebuie provocati pentru atingerea potentialului (mai ales la intocmirea bugetului)

- adresarea "jocului" bugetarii in negocierea bugetului

- Asigurarea alinierii KPIs. Trebuie evitate cazurile unde conecentrarea pe indeplinirea indicatorilor nu duce la obtinerea rezultatelor. Indicatorii selectati trebuie revizuiti iterativ.

- Echilibrarea obiectivelor pe termen scurt cu cele pe termen lung. Exista riscul de a face economii false in prezent prin reducerea investitiilor in imbunatatireea eficientei operationale: training, marketing, dezvoltare brand, cercetare si inovatie.

- Managementul intangibililelor: relatia cu clientii, cunostiintele si capitalul uman, viziunea strategica si proprietatea intelectuala.

- c. Managementul proiectelor. Operatiunile curente sunt conduse ca procese, iar initiativele care genereaza venituri pe termen lung ca proiecte. In evaluare valorii la zi a proiectelor trebuie considerate costurile efectuate, progresul si costul probabil pentru finalizarea proiectului,

- d. Managementul riscului. Consiliul de Administratie ar trebui sa supervizeze managemetul riscului, sa determine apetitul pentru risc si revizuirea registrului cu riscuri. Ciclul managementului si controlului riscului este similar celui al planificarii: identificare, evaluare, planificare, monitorizare, control.

5. Conversatiile care genereaza perspective

Parteneriatul incepe cu curajul de a intreba. In loc sa ofere raspunsuri, FBB trebuie sa se concentreze pe intrebari care stimuleaza conversatii, sa proiecteze o "masina maieutica" (Paulo Quattrone) definita prin: vizualizare, definire, mediatizare si ritualizare. Topic intrebari

- Modelul de business

- Scanarea orizontului

- Masurile performantei

- Sursele de date

1. Modelul de business

Modelul de business spune cum o afacere genereaza valoare.

- valoarea propusa clientilor: produse sau servicii

- identifica resursele si relatiile necesare pentru a livra

- identifica procesele, competentele si intangibilele necesare pentru a livra

- Cum este afacerea structurata si condusa

- Care sunt costurile estimate si cum se monetizeaza oferta facuta pentru a genera valoare pentru investitori, clienti, angajati si alte parti interesate

Intrebari:

- Cum generam valoare?

- Care sunt legaturile cazuale intre intrari, activitati, intangibile, iesiri si rezultate?

- Care sunt factorii de sucess si intangibilele ne-financiari?

- Cum dezvoltam modelul de business astfel incat sa asigure success pe termen lung?

- Cum trebuie sa masuram si sa conducem?

- De ce date avem nevoie pentru a masura performanta?

2. Scanarea orizontului

Este necesar considerarea riscurilor pe termen lung, dezvoltarea de scenarii cu evolutia posbila viitoare si actiunile care ar trebui luate pentru a asigura viitorul afacerii.

3. Masurile folosite pentru evalurea performantei

Cercetarile arata ca au trecut cu success crizele afacerile care echilibreaza taierea costurilor cu imbunatatirea eficientei organizationale si ivestitiile in avantajul competitiv. Crearea de valoare pe termen lung este mai provocatoare decat realizarea bugetului pentru anul curent. Implica atat managementul performantei actuale cat si a transformarii pentru a asigura sustenabilitatea.

4. Sursele de date

Utilizarea Big Data devine o modalitate de a castiga un avantaj competitiv. Big Data include datele financiare si datele digitale inregistrate de sistemele de business. FBB pot contribui prin:

- intelegerea surselor de date si colaborarea cu IT pentru extragerea datelor

- colaborarea cu analistii de date pentru punerea intrebarilor corecte si interpretarea modelelor rezultate din analiza

- comunicarea cu managerii operationali pentru a se asigura ca datele sunt obtinute si interpretate in mod corect pentru luarea deciziilor

6. Abilitati si trasaturi necesare pentru un FBB eficient

- Curajul de a vorbi, de a provoca managerii, de a "tine oglinda" catre business

- Influentare, construirea de relatii, abilitatea de a transmite mesajul si a sustine o discutie

- Persistenta, mesajul poate nu ajunge de la prima incercare

- Cunoasterea afacerii

- Abilitatea de a transforma cifrele intr-o poveste